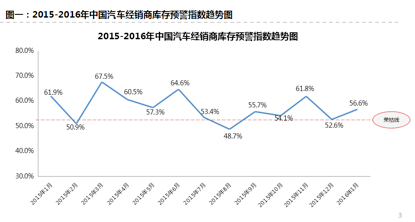

在完成了去年的年度销量之后,经销商可以喘口气了。中国汽车流通行业协会最新调查显示,2016年1月的库存指数已由去年12月的71.7%下降至48%。不过,坏消息是,市场需求也大幅回落了近30个百分点(见图二),汽车经销商的预警指数因此较去年12月增长了4个百分点,处于荣枯线之上(见图一)。这让经销商对2月的车市毫无信心,超过7成的经销商不看好2月的车市(见图五)。

预警指数仍高 库存指数大幅下降

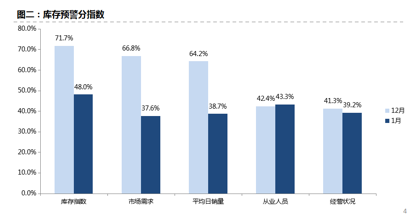

具体来看,今年1月份的5个预警分指数除从业人员数量较去年12月有所上涨以外,其余四个指数(库存指数、市场需求、平均日销量和经营状况)都较去年12月有所下调。尽管库存预警指数仍然走高,但是分指数――库存指数有明显的下降,下降幅度高达23.7%。这说明1月份月末经销商库存量尚可,销售任务较为合理,1月份的车市开门红也为经销商消化库存提供了有力支持。另一方面库存指数走低反映出厂家在经过年末销量旺季之后,转嫁给经销商的库存压力较小,经销商负担较轻。

另一分指数从业人员数量略升与之前大肆报道的“经销商倒闭潮”看似矛盾,其实不然。经销商倒闭针对的是一些小集团,而倒闭后大多数销售人员仍选择在汽车行业进行再次从业。另一方面,由于去年年末的业绩冲量,经销商集团急缺人手,在年底招募了不少新员工,年末招募,年初完成培训入职,这也是导致从业人员人数上升的另一主要原因。

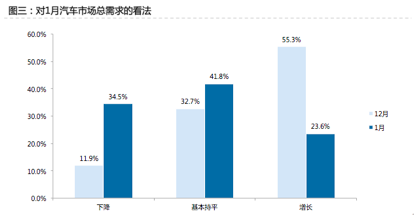

经销商:开年市场普遍不看好

不过,经销商似乎并不看好开年的车市。调查显示,经销商认为总需求“上涨”的比例从12月的55.3%降至23.6%,降幅达到了31.7%。相对地,认为总需求“下降”的比例从11.9%上升至34.5%,上升幅度同样不小(图三)。由此可见,尽管1月车市出现了开门红,但这些数据表现的是厂家给经销商的批发销量出现了增长,实际上消费者的需求,也就是经销商的零售量并没有大幅增长,这让经销商对开年车市并不乐观。

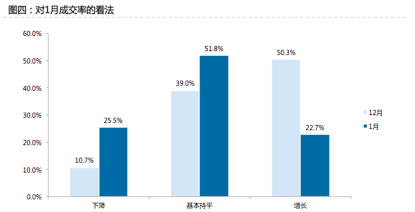

经销商对开年车市不看好的原因在于,1月车市成交量增长的比例从12月份的50.3%下降至22.7%,降幅高达27.6%,认为下降的比例由10.7%升至25.5%,认为“基本持平”的从12月的39%上升至1月份的51.8% (图四)。

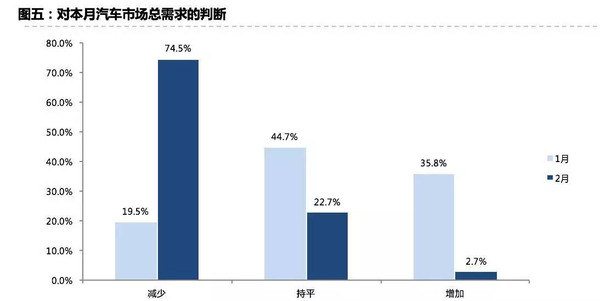

也正是因为如此,经销商对2月份的市场需求仍持不看好态度。调查显示,经销商预计2月份市场需求与上月相比有所下降,认为市场需求“增加”的经销商比例由35.8%大幅降至2.7%;认为市场需求“减少”的比例由19.5%升至74.5%,对市场需求持消极态度的经销商数量上涨近六成(图五)。开年车市零售情况的低迷恐怕要持续一段时间。可以预见的是,车企2月的批发量毫无疑问会大幅减少,这也是“常规动作”,只是同比如出现下跌,那估计车企老大们又要坐不住了。