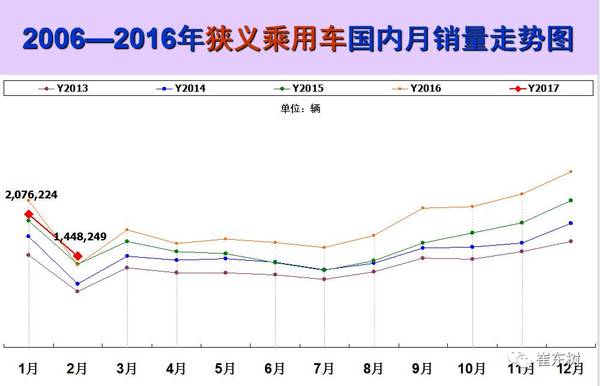

1.2月乘用车市场回顾

2月乘用车零售增长9.5%,加之1月的负增长9%,总体1-2月的累计零售增速仅有-2%,这是近年唯一的1-2月累计零售增速负增长的开局。1-2月的零售走势偏弱主要是16年的年末市场超强增长带来的透支效应的影响时间偏长;而春节较早因素导致今年比去年少了10天的节前旺销期,形成今年节前旺销期短,节后休眠期长,综合导致1-2月累计增速偏低。2月的节后产销周期完整,促进厂家生产增长较快,形成厂家产量高于销量19万台,厂家国内批发高于零售11万台的推动式产销走势,与16年2月的产销拉动式降库存形成反差,也导致2月厂家批发增速20%的好于零售增速的特征。

国家购置税补贴在16年底退坡后,部分厂家接力厂家补贴到春节前,节后这些小排量车型价格自然回升,也抑制节后的购买力释放。从乘联会厂家的周度市场进度看,虽然2月前三周相对1月下滑40%左右似乎较正常,但1月的春节前因透支走势偏弱理应带来2月节后显得环比稍强,但目前看恢复相对较慢。17年开局投资品种表现超强,PPI走强、PMI也处于高位,诸多经济指标偏强对车市理应带来一定促进,但从节后的车市恢复看,市场恢复较慢,节后市场观望严重。

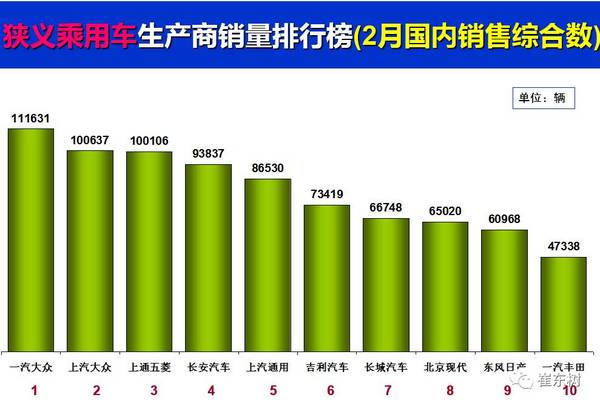

因16年2月的车市零售负增长低基数,因此17年2月处于低基数的10%较快增长特征。2月车系走势分化较为严重,合资中的日系稍强。SUV仍旧一枝独秀。2月的热销车增量促进零售提升,形成吉利、广汽乘用车、上汽乘用车等诸多自主品牌厂家的淡季低基数下的暴增新亮点。

2月新能源车销量达到1.65万台,环比1月的0.54万台增长205%,北京政策到位后大幅改善了年初的同比剧烈下滑情况,北京需求拉动新能源产销快速恢复。

2.3月乘用车市场预测

3月有23个工作日,较16年3月工作日相同,属于产销大月。由于17年春节早,3月的车市逐步进入节后的生产活动正常期,投资和价格走强走强对车市的影响逐步体现。。16年3月底是东部国五实施的切换点,库存切换期的销量基数偏低。加之今年厂家也希望3月高销量实现1季度的开门红走势,3月批发应好于1-2月的7%累计增速。3月份各厂家为了夺占市场,均会不同程度的加大促销力度,厂家走势分化带来的竞争也将进一步增大。

1-2月的零售增长-2%是低于预期,预计3月增速应高于10%,厂家批发表现也有改善,这也是初步印证我们前期提出的17年增速特征:1月低、春季高、后期稳的抛物线增速曲线特征。

17年1月国内新能源乘用车销量5423台,低于大家的预期,而2月的新能源车销量逐步回升,这也是新能源车进入新一轮发展周期的起步期的正常过程。随着北京的摇号购买新能源车的增量,2季度的新能源车销量将迅速增长。北京2017年示范应用新能源个人指标额度51,000个,2月配置指标40328个;单位的3000指标配置2601个。这些新配置指标在在半年内上牌,估计在3-7月左右的新能源车进入高潮,随后的年末新能源车受限于指标约束而急速萎缩,由此形成北京的新能源销售市场形成计划性的前高后低局面,这也是计划市场模式下北京新能源经销商的巨大课题,如何走过8月后的超低销量的市场波动也是考验经销商的销售课题,各方应该为新能源经销商的平稳过度和可持续生存多想办法。而全国市场的新能源车的销售因北京的3-7月放量而走势改善。

4.B级SUV将成为17年车市增长亮点

从05年以来的中国SUV市场持续高增长,11年开始的SUV与轿车走势分化,消费升级推动SUV化的趋势持续。从13年启动的A0级SUV在10%份额开始新品推动了高增长,15年的AO级SUV占据SUV的30%份额,随后的16年A级自主SUV新品又一次大爆发,形成A级SUV市场份额的回升。由于合资SUV价格体系的相对偏高,近期自主品牌向上突破选择B级SUV相对较好,近期的长城H7、传祺GS8、长安CS95等迅速形成月销数千台的强势突破局面,20万元左右区间的自主品牌逐步站稳。未来随着自主品牌车企逐步掌握插混技术,较高价格下的技术先进性也就有更多的机会,自主向上突破是可持续的。

5.电动车对柴油车替代日益明显

此次政府工作报告提出的对在用车的排放监管也是成为治理汽车雾霾的重要方式。由于柴油压燃方式的特点,从制造和使用成本的双重考虑,柴油车的排放达标的造假问题时有发生。例如在用车安装了网上销售的尿素螺丝之后,柴油车尿素的使用量大为减少。类似降成本的动态做法成为难以杜绝的问题。治理雾霾的策略总是针对乘用车老旧车,而更严重污染的生产资料柴油车缺乏有效的治理手段。随着此类问题的凸显,未来的物流生产资料用车将逐步电动化趋势,轻卡、微卡和轻客、微客等物流用车从柴油车逐步转为电动专用车,17年的电动物流车将有高速增长的趋势。

6.共享单车冲击网约车购车需求

随着互联网+的推动,15年以来的网约车发展迅速,优步和滴滴等成为百姓出行的新选择。16年的共享单车的迅速成为短途出行或地铁接驳需求的最佳选择,近期春暖花开的骑车出行用户有迅速爆发。网约车的主要客户与共享单车交叉较多,主要是短途出行。共享单车爆发导致大量短途快车或出租需求变成锻炼身体的自行车出行。

17年初的合资品牌走势不强与网约车的需求也是有关的。前两年大量司机贷款购买中高端轿车品牌做网约车,相对于北京6.7万出租,据滴滴发布数据说活跃网约车司机就能超越20万。由此形成全国百万以上的网约车用车购车需求,这些需求主要是合资中档轿车。随着网约车新政策:平台持证经营、司机持证上岗、车辆持证载客,多地的本地户籍和本地牌的要求也剔除了大量外地车辆和司机,由此导致外地用户的大量减少,这也是导致网约车需求剧烈减少。而此时的共享单车又导致目前的网约车短途需求剧烈减少。网约车的购车较去年的大幅缩减也是导致车市低迷分化的重要因素之一。